Wenn heute von der SCHUFA gesprochen wird, kursiert nicht selten die Angst vor einer Art Stigmatisierung durch einen negativen Eintrag in den SCHUFA-Auskünften zur eigenen Person.

Laut Informationen auf Schufa-Kredit-Kompass.de ist dies jedoch ein verhältnismäßig seltenes Ereignis, denn zu 90,8% der Verbraucher lagen im Jahr 2014 nur positive Merkmale in Bezug auf die Bonität vor. Doch was passiert bei einem negativen SCHUFA-Eintrag eigentlich und welche Konsequenzen kann dies für die Betroffenen haben? Genau diese Fragen sollen nun etwas ausführlicher geklärt werden.

Was ist die SCHUFA eigentlich?

Die SCHUFA Holding AG mit Hauptsitz in Wiesbaden ist nach eigener Aussage ein Dienstleister, der kreditrelevante Informationen über Verbraucher zur Verfügung stellt. Dies ist vor allem für Unternehmen interessant, die Verbrauchern Kredite zur Verfügung stellen möchten. Darüber hinaus spielen Bonitätsmerkmale der SCHUFA jedoch mitunter auch bei folgenden Vertragsarten eine wichtige Rolle:

- Vergabe von Girokonten

- Handy- und Telekommunikationsverträge

- Mietverträge

- Kreditkarten

- Leasingverträge

- Versandhandelsgeschäfte

Wann immer ein Unternehmen also auf die Bonität eines Verbrauchers vertrauen muss, ist der Datenbestand der SCHUFA mit über 720 Millionen Datensätzen eine gute Entscheidungshilfe. Verbraucher haben nach §34 Bundesdatenschutzgesetz (BDSG) zudem das Recht, mindestens einmal pro Jahr die über sie gespeicherten Daten bei Auskunfteien wie der SCHUFA kostenfrei einzusehen.

Warum kann ein negativer SCHUFA-Eintrag erfolgen?

Ein negativer Eintrag in den eigenen SCHUFA-Daten erfolgt normalerweise nur, wenn seitens des Verbrauchers nicht vertragsgemäßes Verhalten vorlag. Dabei geht es beispielsweise um nicht zurückgezahlte Kredite und andere Forderungen aus unbezahlten Rechnungen wie Handyverträge, Leasingverträge oder Versandhausbestellungen. Wichtig ist hierbei jedoch, dass die Forderungen der Unternehmen rechtmäßig angemahnt wurden und unbestritten sind.

§ 28a des Bundesdatenschutzgesetztes (BDSG) beschreibt die Voraussetzungen für eine Übermittlung von Zahlungsschwierigkeiten an die SCHUFA durch Unternehmen:- Eine Rechnung wurde trotz Fälligkeit nicht gezahlt.

- Es liegt ein Schuldtitel nach §794 ZPO oder ein rechtskräftiges oder für vorläufig vollstreckbar erklärtes Urteil vor.

- Der Betroffene hat die Forderung ausdrücklich anerkannt und somit nicht bestritten.

- Es sind zwei schriftliche Mahnungen mit mindestens 4 Wochen Abstand erfolgt.

- Der Betroffene wurde rechtzeitig vor Weitergabe der Daten an die SCHUFA informiert, aber frühestens bei der ersten Mahnung.

- Das zugrundeliegende Vertragsverhältnis kann fristlos gekündigt werden.

Somit müssen also zahlreiche Voraussetzungen vorliegen, damit ein negativer SCHUFA-Eintrag durch Übermittlung entsprechender Daten vorgenommen werden kann. Dazu kommen Daten aus Schuldnerverzeichnissen wie die Verpflichtung zur Abgabe einer eidesstattlichen Versicherung über die eigenen Einkommens- und Vermögensverhältnisse oder eine Privatinsolvenz.

Welche Konsequenzen kann ein negativer SCHUFA-Eintrag mit sich bringen?

Sollte ein Verbraucher aufgrund von Zahlungsschwierigkeiten tatsächlich einen negativen SCHUFA-Eintrag aufweisen, ist dies mit einschneidenden Veränderungen verbunden. Zwar steht es Unternehmen auch weiterhin frei, Verträge mit Betroffenen abzuschließen. In vielen Fällen stellen negative SCHUFA-Merkmale jedoch ein Ausschlusskriterium für zahlreiche Vertragsabschlüssen dar:

- Herkömmliche Handyverträge werden abgelehnt

- Die Kreditvergabe durch Banken wird erschwert oder ganz unmöglich

- Banken verweigern die Eröffnung eines normalen Girokontos

- Kreditkarten mit Kreditfunktion sind oftmals ausgeschlossen

- Bei neuen Mietverträgen kann es Probleme geben

- Im Versandhandel wird nur noch gegen Vorkasse geliefert

- Banken können sogar bisher genutzte Dispo-Kredite des Verbrauchers teilweise oder ganz kündigen

- Ratenkäufe in Geschäften werden abgelehnt

Was können Betroffene bei einem negativen SCHUFA-Eintrag tun?

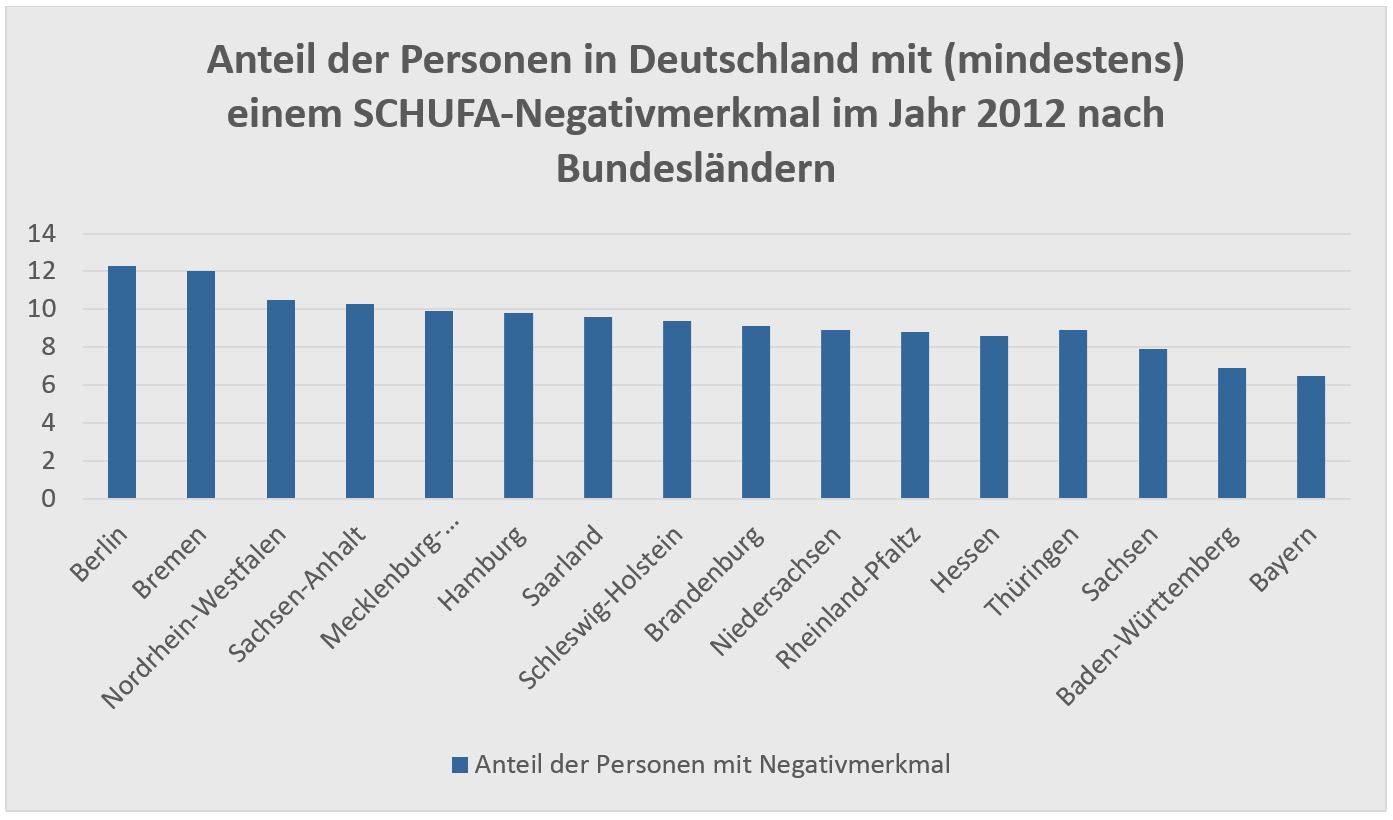

In vielen Fällen erfahren Verbraucher von ihren negativen SCHUFA-Einträgen erst dann explizit, wenn sie Aktivitäten planen, die die eigene Bonität berühren. Bei Zahlungsschwierigkeiten erfolgen zwar Mitteilungen über die Möglichkeit der Datenübermittlungen an die SCHUFA, aber kein Hinweis darüber, ob die Übermittlung in einem konkreten Fall erfolgt ist. In Berlin und Bremen war 2012 beispielsweise über zwölf Prozent der Bevölkerung von einem Negativmerkmal und einem SCHUFA-Eintrag betroffen, während es in Bayern und Baden-Württemberg nur rund sechs bis sieben Prozent waren. Der Süden steht zwar im direkten Ländervergleich besser dar, doch insgesamt sind rund zehn Prozent der Deutschen nach SCHUFA-Informationen von der Überschuldung bedroht.

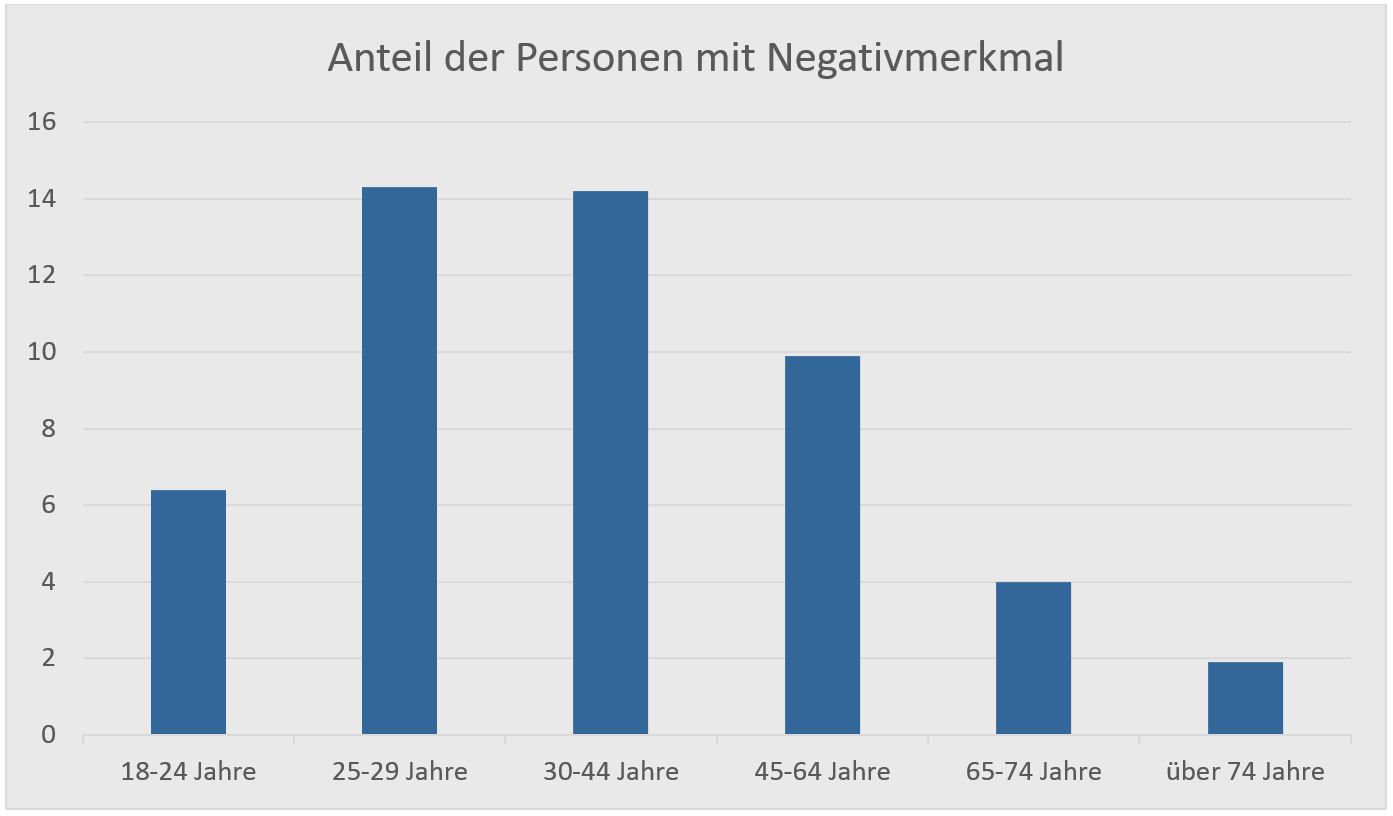

Besonders Erwachsene zwischen 25 und 29 sowie 30 und 44 Jahren sind von den negativen Konsequenzen bedroht, die sie aus nicht vertragsgemäßem Verhalten erhalten haben, wie die Überziehung des Kontos oder das Nichtbezahlen von Raten.

Allerdings ist vielen nicht bewusst, dass dieses Verhalten bereits zu einem SCHUFA-Eintrag führen kann und so kann es passieren, dass erst bei einem verweigerten Ratenkaufantrag oder dem unmöglichen Abschluss eines neuen Handyvertrags klar wird, dass etwas nicht stimmt. In solchen Fällen gibt es für Betroffene 2 Möglichkeiten einer schnellen Klärung:

1. Daten auf Fehler prüfen

Zunächst sollten Betroffene bei der SCHUFA eine Dateneinsicht nach §34 BDSG anfordern und den Eintrag prüfen. Es kann nämlich durchaus vorkommen, dass entsprechende Merkmale durch einen Fehler entstanden sind. Begründete Einwände können der SCHUFA gemeldet werden und es erfolgt nach Klärung des Sachverhalts mit dem Unternehmen eine Korrektur der Daten.

2. Möglichkeiten einer schnellen Bereinigung prüfen

Normalerweise speichert die SCHUFA negative Merkmale über mehrere Jahre. Es gibt jedoch die Möglichkeit, in Ausnahmefällen von deutlich verkürzten Speicherfristen zu profitieren. Für diese Option existieren allerdings 3 Bedingungen:

- Die Forderung darf sich auf nicht mehr als 2.000 Euro belaufen.

- Das Geld muss innerhalb der ersten 6 Wochen zurückgezahlt und die Forderung muss vom Gläubiger bereits als „bezahlt“ an die SCHUFA gemeldet werden.

- Es darf keine titulierte Forderung (Vollstreckungsbescheid) vorliegen.

Sollten beide Optionen ausscheiden, müssen die Betroffenen mit dem negativen SCHUFA-Eintrag leben und warten, bis dieser wieder gelöscht wird.

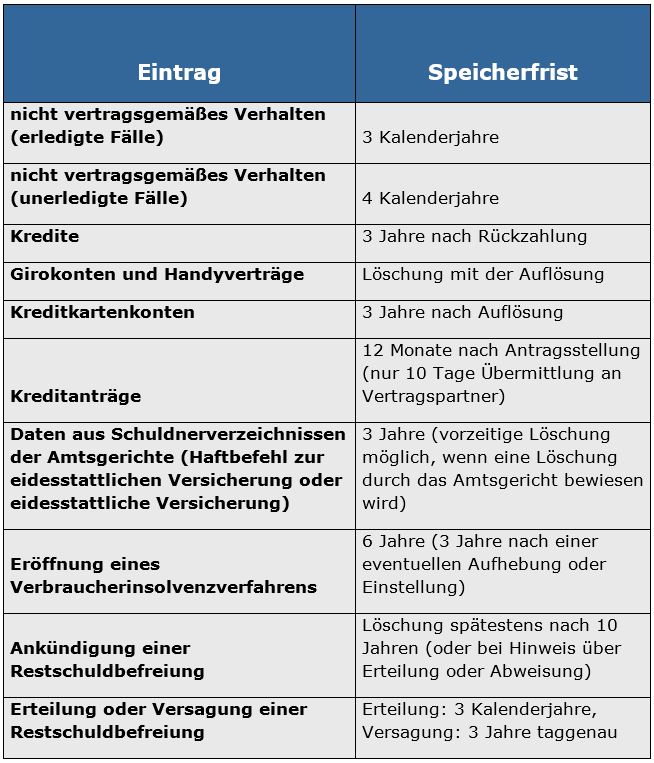

Wie lange werden Merkmale bei der SCHUFA gespeichert?

Die Speicherfristen für Merkmale in SCHUFA-Auskünften sind nicht einheitlich, sondern es kommt auf die Art des Vertrags und die Art des Eintrags an. Die folgende Tabelle zeigt die Speicherfristen übersichtlich auf:

Tipps zu Alternativen für Verbraucher mit negativen SCHUFA-Einträgen

Wer einige Jahre einen negativen SCHUFA-Eintrag aufweist, muss glücklicherweise trotzdem nicht auf die Annehmlichkeiten von Smartphones und Kreditkarten verzichten. Glücklicherweise gibt es für diese Vertragstypen auch Prepaid-Angebote. Der Gedanke dahinter ist ganz einfach, denn Prepaid bedeutet so viel wie „Vorher bezahlt“. Bei einem Prepaid-Handy wird also vorher ein Guthaben eingezahlt, welches der Nutzer durch Telefonate und mobile Internetnutzung aufbrauchen kann. Mittlerweile werden dabei sogar Prepaid-Flatrates zur Verfügung gestellt, so dass Betroffene auch nicht auf die sehr attraktiven Vertragsmodelle für Vielnutzer verzichten müssen.

In punkto Kreditkarten bringen Prepaid-Modelle im Vergleich zu normalen Kreditkarten laut Tarife.de sogar einige Vorteile mit sich:

- Volle Kostenkontrolle, da unkontrollierte Schuldenaufnahme nicht möglich ist

- Geringer Verlust im Falle eines Diebstahls

- Auch für Jugendliche geeignet

Prepaid Kreditkarten weisen bis auf die Kreditfunktion ansonsten alle Vorzüge normaler Kreditkarten auf. Mitunter lässt sich sogar kostenfrei Bargeld vom eigenen Kreditkartenkonto abheben und es können Rabattsysteme in Anspruch genommen werden.

Fazit

Ein negativer SCHUFA-Eintrag ist immer dann ein Hindernis, wenn der Betroffene Verträge mit Bonitätsbezug abschließen möchte. Ob normale Handyverträge oder ein Ratenkredit – bei negativer SCHUFA wird nicht häufig von Seiten der Unternehmen verwehrt. Aus diesem Grund ist es für Betroffene wichtig, die Richtigkeit eines Negativmerkmals zu überprüfen und dieses gegebenenfalls korrigieren zu lassen. Mitunter besteht zudem die Möglichkeit, Einträge durch eine schnelle Klärung vorzeitig löschen zu lassen. Sollten diese Optionen nicht offen stehen, gibt es heute zumindest in einigen Bereichen Ausweichmöglichkeiten. Prepaid-Verträge für Handys und auch Kreditkarten sorgen dafür, dass auch Personen mit negativem SCHUFA-Eintrag nicht auf alle Annehmlichkeiten verzichten müssen. Lediglich Ratenkäufe und Kredite dürften in der Zeit bis zur Löschung (in vielen Fällen nach 3 Jahren) des negativen Eintrags zu einem echten Problem werden.